Avant-propos

Cet article a été rédigé par Alexandre Thibault. Entrepreneur, avocat, investisseur et conseiller stratégique très impliqué auprès des entreprises technologiques en croissance, il occupe également les fonctions d’expert en résidence en chef au sein de l’écosystème technologique du DMZ à Toronto.

Rendez-vous en bas de page cet article : notre Centre d’expertise vous offre les données qu’Alexandre Thibault a utilisé pour alimenter son article dans son décryptage des premières levées de fonds et des rondes d’amorçage en capital risque au Québec.

Cet article a été rédigé par Alexandre Thibault. Entrepreneur, avocat, investisseur et conseiller stratégique très impliqué auprès des entreprises technologiques en croissance, il occupe également les fonctions d’expert en résidence en chef au sein de l’écosystème technologique du DMZ à Toronto.

Rendez-vous en bas de page cet article : notre Centre d’expertise vous offre les données qu’Alexandre Thibault a utilisé pour alimenter son article dans son décryptage des premières levées de fonds et des rondes d’amorçage en capital risque au Québec.

Financement de startups tech : à quoi s’attendre?

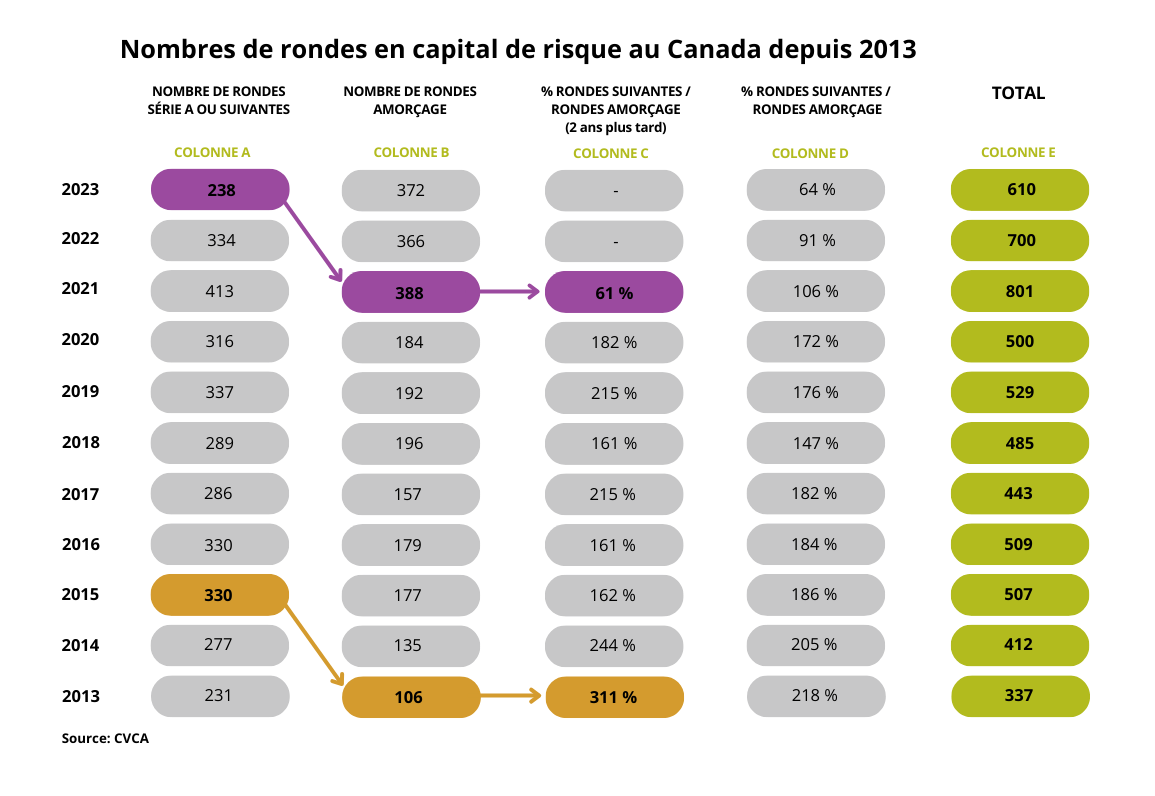

Vous avez peut-être lu l’article “3 Charts: The US has more startups than VCs can support” il y a quelques jours. Si non, je résume les conclusions: il y a (beaucoup) trop de jeunes pousses aux États-Unis qui prévoient avoir besoin de capitaux pour la quantité d’argent disponible. Les sociétés américaines devront donc être créatives pour la suite des choses. Or, qu’en est-il au Québec et au Canada? De ce côté du 49ème parallèle, la fin de la politique zéro intérêt des banques centrales a aussi durement touché le financement des startups technologiques. On a notamment beaucoup parlé de la baisse de 42% du nombre de rondes série A et suivantes entre 2021 et 2023. On comprend donc qu’ici aussi, les entrepreneurs qui mènent leur barque doivent s’y prendre différemment pour assurer la pérennité de leur projet. Or, pour brosser un portrait fiable de la situation, cette statistique est incomplète. En collaboration avec le Centre d’expertise de Réseau Capital, nous avons traité les données des rondes de financement au Canada et au Québec pour donner plus de profondeur à l’analyse. Vous pouvez télécharger le document au bas de cet article. À l’étude de ces données, nous dressons une série de constats qui nous mènent aux conclusions suivantes :- Les entreprises financées sont plus matures. L’âge moyen de la startup qui lève une première ronde de financement au Canada est passé à 3,65 années en 2023, le plus élevé dans les 10 dernières années et en hausse de 35% depuis 2014. Les entreprises attendent donc d’avoir plus de revenus, d’être plus matures et d’avoir une offre produit mieux alignée avec le marché avant de lever leurs premiers dollars.

- Les rondes sont plus grosses. Conséquence directe du point 1 ci-dessus, les entrepreneurs sont en mesure d’obtenir plus de capitaux à leur première levée. En effet, la taille médiane des premières rondes de financement au Canada impliquant un fonds de capital de risque est passée de 1 million de dollars en 2014 à 2,50 millions en 2023. Aussi récemment qu’en 2020, ce montant était seulement à 1,34 millions et il s’est mis à grimper en flèche par la suite.

- Le nombre de rondes d’amorçage a presque quadruplé en 10 ans. Beaucoup en ont fait état, mais l’intérêt du marché s’est beaucoup tourné vers les rondes d’amorçage où les eaux étaient plus tranquilles. C’est assez encourageant pour le secteur à long terme.

- La période moyenne entre la première et la deuxième levée d’une start-up n’a pas changé malgré la turbulence. Depuis 2014, la moyenne se situe autour de 2 ans plus ou moins quelques mois. C’était encore le cas en 2023, à 2,02 années.

- Une chute vertigineuse dans le ratio de rondes démarrage et croissance (séries A et suivantes – ci-après les “Rondes Subséquentes”) sur les rondes d’amorçage. Pour chaque financement d’amorçage en 2013, il y avait 2,18 financements (218%) dans des Rondes Subséquentes (voir colonne D dans le tableau ci-après). Ce ratio était à l’équilibre en 2021 et a périclité en 2023 pour atteindre 0,64 (64%). C’est en grande partie expliqué par le constat 3 ci-dessus, soit le grand nombre de rondes d’amorçage, mais pas uniquement. Le prochain constat nous éclaire davantage à ce sujet.

- Le mur approche. En tenant pour acquis le constat 4, qui confirme qu’une entreprise cherche de l’argent environ 2 ans après sa levée précédente, on comprend que l’hiver est arrivé. En effet, lorsqu’on compare les Rondes d’amorçage au nombre de Rondes Subséquentes deux ans après (voir le surlignage en mauve et en orange dans le tableau), on voit un ratio qui est rendu à 61% en 2021 (2021+2 ans = 2023) tandis qu’il était à 311% en 2013. Le ratio est 5X moins élevé. On peut en conclure assez facilement que les entreprises qui cherchent de l’argent deux ans après leur ronde précédente en trouvent beaucoup plus difficilement alors que c’était abondamment disponible il y a dix ans.

Pour consulter les données utilisées pour alimenter cet article, téléchargez le « Décryptage des premières rondes et des rondes d’amorçage en capital de risque au Québec » du Centre d’expertise de Réseau Capital.

L’état de l’amorçage vous intéresse? Venez écouter et discuter avec nos panélistes le 1er mai prochain.