Les avantages

1. Des rendements potentiellement élevés

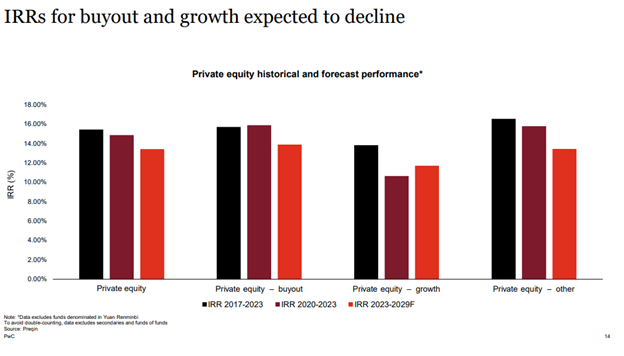

L’un des attraits majeurs du capital de développement réside dans son potentiel de rendement supérieur par rapport aux investissements traditionnels, tels que les actions ou obligations sur les marchés publics. En investissant dans des entreprises privées, les firmes de capital de développement accèdent à des opportunités qui ne sont pas disponibles sur les marchés publics. Ces opportunités impliquent souvent des entreprises sous-évaluées ou en phase de transformation, offrant des perspectives de croissance significatives. Selon Cambridge Associates, le Global Private Equity Index (un indicateur de performance qui mesure les rendements du capital de développement à l’échelle mondiale) a surpassé le MSCI World Index (un indice boursier de référence) [1] de plus de 5% par an, après déduction des frais sur 25 ans[2]. Cependant, les rendements des marchés privés se caractérisent par une dispersion significative, ce qui souligne l’importance d’une sélection rigoureuse des gestionnaires. En effet, selon Susan Yeo, responsable des relations clients et de la levée de capitaux pour la gestion de patrimoine privé en Asie-Pacifique pour le EQT Group[3], choisir un fonds de capital de développement au hasard peut entraîner des variations de performance considérables, avec des écarts pouvant atteindre 17 % sur une année donnée. Lorsqu’on compare les rendement des investissements de croissance à ceux de rachat (buyout), selon une étude de PwC Private Equity 2024/2025, à l’échelle internationale, le taux de rendement interne (IRR) des fonds de rachat (buyout) est supérieur à celui des fonds de croissance. Toutefois, les projections de cette même étude indiquent que la performance des fonds de rachat devrait diminuer, tandis que celle des fonds de capital de croissance devrait augmenter. Malgré ce recul, les rendements des fonds de rachat resteraient supérieurs à ceux des fonds de croissance.[4] Source : PwC

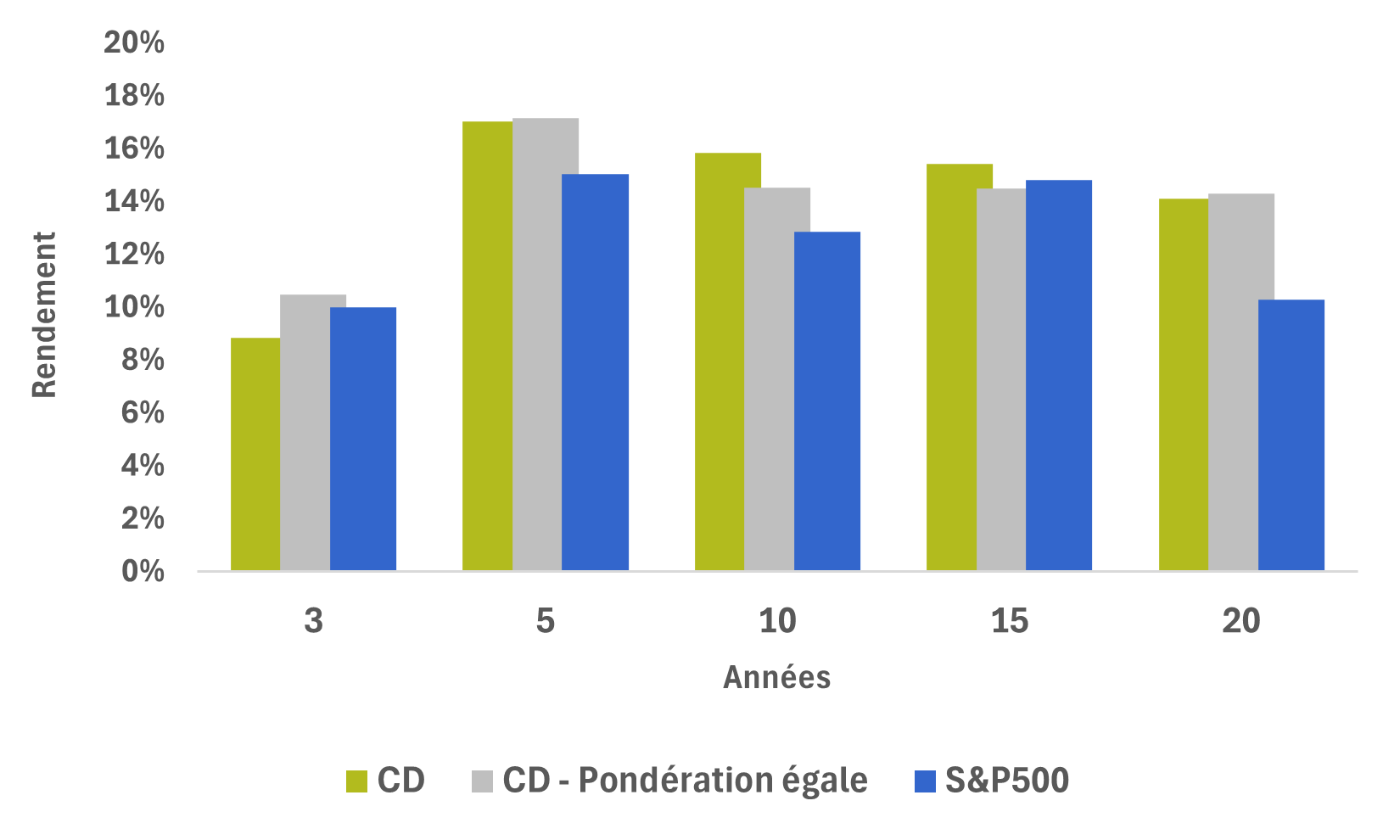

Les données de PitchBook indiquent que le capital de développement, dans son ensemble, affiche des rendements attractifs sur le long terme, surpassant régulièrement les indices traditionnels comme le S&P 500. Toutefois, ces rendements varient en fonction de la méthode utilisée pour les mesurer. Lorsqu’ils sont pondérés par la taille des fonds, les rendements reflètent principalement la performance des plus grands gestionnaires, qui dominent le marché grâce à des ressources importantes et un accès privilégié aux meilleures opportunités. À l’inverse, une pondération égale attribue le même poids à chaque fonds, offre une perspective plus nuancée et révélant la performance moyenne d’un fonds typique, souvent influencée par les résultats plus variables des fonds de moindre taille.

Source : PwC

Les données de PitchBook indiquent que le capital de développement, dans son ensemble, affiche des rendements attractifs sur le long terme, surpassant régulièrement les indices traditionnels comme le S&P 500. Toutefois, ces rendements varient en fonction de la méthode utilisée pour les mesurer. Lorsqu’ils sont pondérés par la taille des fonds, les rendements reflètent principalement la performance des plus grands gestionnaires, qui dominent le marché grâce à des ressources importantes et un accès privilégié aux meilleures opportunités. À l’inverse, une pondération égale attribue le même poids à chaque fonds, offre une perspective plus nuancée et révélant la performance moyenne d’un fonds typique, souvent influencée par les résultats plus variables des fonds de moindre taille.

Comparaison des rendements du capital de développement à différentes pondérations des fonds et du S&P 500 sur différents horizons temporels

Source : PitchBook

Source : PitchBook

2. Une gestion active pour maximiser la valeur

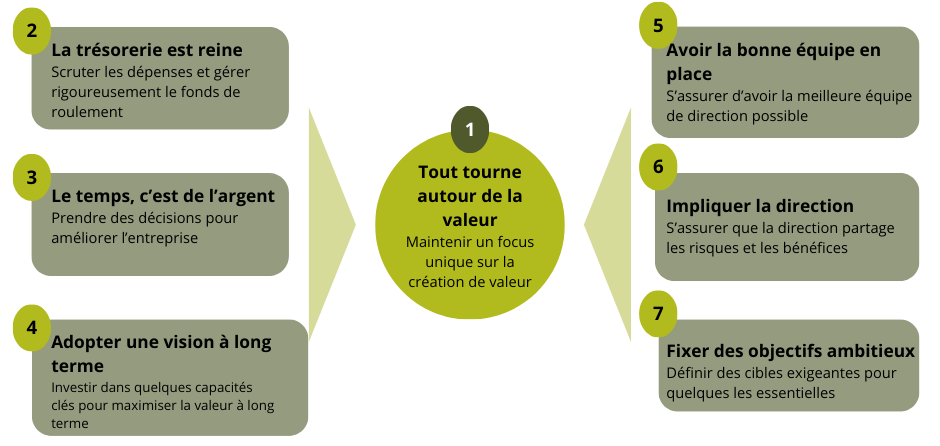

Contrairement aux investissements passifs sur les marchés publics, le capital de développement repose sur une gestion active, où les investisseurs et les firmes de capital de développement jouent un rôle direct dans la création de valeur. Les gestionnaires de fonds apportent leur expertise stratégique et opérationnelle pour transformer les entreprises qu’ils acquièrent. Cela inclut souvent la restructuration organisationnelle, l’amélioration des processus, l’accès à de nouveaux marchés ou encore le développement de nouveaux produits. Pour maximiser la valeur des entreprises en portefeuille, les firmes de capital de développement adoptent une approche méthodique et ciblée, articulée autour de plusieurs principes fondamentaux. Chacun de ces principes contribue à structurer et orienter les décisions stratégiques, permettant de transformer les entreprises tout en optimisant leur potentiel. Le schéma ci-dessous capture les piliers de création de valeur utilisés[5] : Source : PwC

Source : PwC

3. Un rôle clé dans la croissance économique

Le capital de développement joue un rôle important dans le soutien et la transformation des entreprises. Ces investissements renforcent la structure financière des entreprises, soutiennent leur croissance et financent leur expansion, avec des effets positifs sur la productivité et la compétitivité. Des études dans les économies développées montrent que le capital de développement est lié à des améliorations opérationnelles et à une hausse de la rentabilité. Aux États-Unis et au Royaume-Uni, il a été associé à une augmentation de la productivité globale des facteurs et de l’innovation, mesurée par les dépôts de brevets. En France et en Suède, les entreprises financées ont également bénéficié d’une meilleure efficacité opérationnelle et de résultats financiers renforcés[6]. Cependant, les effets des rachats par les firmes de capital de développement sur l’emploi, la productivité et la réallocation des ressources varient en fonction des conditions économiques, des contraintes de crédit et du type d’opération, comme le souligne l’étude The (Heterogeneous) Economic Effects of Private Equity Buyouts publiée en 2019 par le National Bureau of Economic Research[7].Les défis

Bien que le capital de développement soit une classe d’actifs attrayante pour son potentiel de rendement élevé et son rôle clé dans la transformation d’entreprises, il comporte également des défis importants qui nécessitent une compréhension approfondie avant de s’engager. Ces limites, souvent inhérentes à la nature même du capital de développement, soulignent l’importance de bien évaluer les risques avant d’y investir.1. Dépendance au succès des entreprises et risque élevé

Dépendance au succès des entreprises

Le capital de développement est intrinsèquement lié au succès ou à l’échec des entreprises dans lesquelles les firmes investissent. Contrairement aux marchés publics, où la diversification peut être atteinte plus facilement, les investisseurs en capital de développement concentrent souvent leur capital dans un nombre limité de projets. Cette concentration expose les investisseurs à des risques, qui peuvent être amplifiés par des facteurs comme les compétences des gestionnaires, la qualité des décisions stratégiques et le moment choisi pour acheter ou vendre une entreprise. Bien qu’ayant le potentiel de générer des rendements élevés, le capital de développement ne garantit pas le succès. Même avec une analyse approfondie, certaines entreprises échouent en raison de facteurs externes imprévisibles, tels que des crises économiques, des changements réglementaires ou des disruptions sectorielles. Ainsi, le capital de développement s’adresse principalement à ceux qui ont une forte tolérance au risque et la capacité financière d’absorber des pertes potentielles sans compromettre leur stabilité globale. La clé pour réduire ce risque réside dans le choix de la firme et du fonds. Un gestionnaire expérimenté avec un historique de succès peut améliorer les chances de résultats positifs, mais il n’élimine pas complètement les risques. Cette réalité met en évidence l’importance pour les investisseurs de bien évaluer leur appétit pour le risque et de diversifier leurs portefeuilles autant que possible pour compenser les pertes potentielles.Risques liés à l’endettement et à la valorisation des actifs

Un autre défi majeur du capital de développement réside dans les risques liés à l’endettement, un levier notamment utilisé en rachat (buyout) pour augmenter les rendements. Historiquement, les entreprises de capital de développement ont eu recours à des niveaux d’endettement supérieurs à ceux des petites capitalisations cotées en bourse. Au cours des dix années précédant 2023, les entreprises issues de rachats aux États-Unis avaient un ratio moyen d’endettement de 1,74, soit 74 % d’emprunt pour chaque dollar investi en fonds propres, contre un ratio de 1,4 pour les petites capitalisations publiques[8]. Cette dépendance à l’effet de levier expose les entreprises à une vulnérabilité accrue face aux hausses des coûts de financement ou aux perturbations économiques. Par ailleurs, la forte expansion des marchés privés depuis la crise financière de 2007-2009 a été largement soutenue par une politique monétaire accommodante. Une part significative des rendements générés ne provenait pas de véritables améliorations opérationnelles des entreprises, mais de la revente des actifs à des multiples de valorisation toujours croissants et de l’utilisation de l’effet de levier, qui amplifie le retour sur fonds propres. Depuis 2022, les multiples sont en baisse, les coûts de financement en hausse, et les bilans des entreprises fragilisés par ce même endettement. Cela complique la tâche des gestionnaires, qui hésitent à vendre des actifs dans des conditions de valorisation défavorables, ce qui entraîne des distributions plus faibles pour les investisseurs. De plus, les problèmes de gouvernance, parfois négligés dans le contexte d’argent bon marché, sont désormais au centre des préoccupations, notamment en ce qui concerne les valorisations des actifs. Avec un levier financier élevé et une liquidité limitée, ces actifs devraient en principe subir des dépréciations plus importantes que celles observées sur les marchés publics[9]. Cependant, une réduction progressive du recours au levier est observable depuis la crise de la COVID-19. Entre 2014 et 2023, l’excès de levier utilisé par les entreprises de rachat par rapport aux petites capitalisations publiques a chuté, passant de 36 % à 11 %[10]. Cette évolution reflète une prise de conscience accrue des gestionnaires face aux risques associés à l’endettement et une réponse aux pressions des investisseurs et régulateurs. Parallèlement, les entreprises publiques ont légèrement augmenté leur propre recours à l’endettement, ce qui a contribué à réduire l’écart. Bien que cette prudence soit encourageante, le niveau global de levier dans le capital de développement reste une source de risque, nécessitant une vigilance accrue dans un contexte de taux d’intérêt plus élevés et de marchés volatils.2. Barrières à l’entrée : liquidité et transparence

Liquidité

Le capital de développement présente un risque de liquidité, car les investisseurs ne peuvent généralement pas retirer leurs fonds avant la fin de la période d’investissement, souvent à long terme. Cette faible liquidité est généralement compensée par un rendement attendu plus élevé, connu sous le nom de prime d’illiquidité, ce qui en fait une option plus adaptée aux investisseurs ayant un horizon temporel étendu et une tolérance aux placements à long terme[11]. Les coûts de transaction liés à la vente d’une participation dans des fonds de capital de développement peuvent être significatifs. Selon l’étude The Liquidity Cost of Private Equity Investments: Evidence from Secondary Market Transactions publiée en 2016, les acheteurs de ces participations enregistrent en moyenne une surperformance de cinq points de pourcentage ajustée au marché par an, par rapport aux vendeurs[12]. Les vendeurs sont souvent des investisseurs institutionnels traditionnels, tels que des fonds de pension et des dotations, contraints de liquider leurs positions en raison de nouveaux besoins de liquidité ou de changements dans leur stratégie de portefeuille. Ces transactions se font souvent au bénéfice des acheteurs, principalement des fonds de fonds spécialisés, profitant de la participation limitée et de l’asymétrie d’information concernant les fonds et leurs entreprises en portefeuille[13].Transparence

Un des inconvénients inhérents à tout investissement dans des entreprises privées est l’absence de transparence obligatoire des entreprises publiques. Contrairement aux sociétés cotées en bourse, qui doivent respecter des exigences strictes de divulgation financière, les entreprises privées ne sont pas soumises aux mêmes obligations. Cela signifie que les investisseurs ont souvent accès à des informations limitées, ce qui complique l’évaluation précise des risques et opportunités. Pour les investisseurs, cette réalité peut être problématique. Bien que les firmes de capital de développement fournissent des rapports périodiques, la qualité et la granularité des données varient d’un fonds à l’autre. Selon un récent rapport de Preqin[14], le manque de transparence est l’un des principaux points de friction pour les investisseurs évaluant des fonds de marchés privés. Ce problème dépasse même la question des frais, qui, bien qu’ils soient souvent perçus comme un obstacle, sont parfois moins déterminants que la structure des fonds ou l’implication financière des gestionnaires dans leurs propres fonds. Les termes des fonds, incluant la transparence, revêtent une importance cruciale pour les investisseurs, particulièrement dans le contexte des marchés privés. Une enquête menée auprès de plus de 300 investisseurs, notamment des gestionnaires d’actifs, des family offices et des compagnies d’assurance, souligne cet enjeu. Les investisseurs interrogés, provenant principalement d’Europe (33 %), d’Asie (24 %) et d’Amérique du Nord (29 %), indiquent que le manque de transparence est un facteur qui les pousse fréquemment à se retirer des négociations[15].

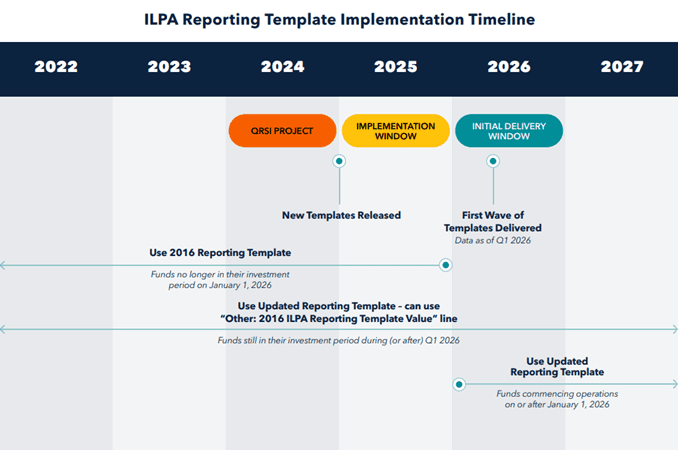

Pour répondre à ces préoccupations, l’Institutional Limited Partners Association (ILPA) a mis à jour en janvier 2025 ses lignes directrices de reporting financier avec l’ILPA Reporting Template,exigeant des gestionnaires de fonds plus de transparence sur les frais, dépenses et performances. Les nouvelles règles imposent notamment le suivi détaillé de 22 catégories de dépenses, telles que les frais de placement, les intérêts sur les lignes de crédit et les coûts d’assurance[16].

Une enquête menée auprès de plus de 300 investisseurs, notamment des gestionnaires d’actifs, des family offices et des compagnies d’assurance, souligne cet enjeu. Les investisseurs interrogés, provenant principalement d’Europe (33 %), d’Asie (24 %) et d’Amérique du Nord (29 %), indiquent que le manque de transparence est un facteur qui les pousse fréquemment à se retirer des négociations[15].

Pour répondre à ces préoccupations, l’Institutional Limited Partners Association (ILPA) a mis à jour en janvier 2025 ses lignes directrices de reporting financier avec l’ILPA Reporting Template,exigeant des gestionnaires de fonds plus de transparence sur les frais, dépenses et performances. Les nouvelles règles imposent notamment le suivi détaillé de 22 catégories de dépenses, telles que les frais de placement, les intérêts sur les lignes de crédit et les coûts d’assurance[16].

[1] MSCI. (s. d.). MSCI World Index (USD). https://www.msci.com/documents/10199/178e6643-6ae6-47b9-82be-e1fc565ededb [2] KKR. (s.d.). Private Equity vs. Public Market Returns. https://www.kkr.com/insights/private-equity-vs-public-market-returns [3] Citywire Asia. (31 juillet 2023). EQT’s Sueann Yeo demystifies private equity. https://citywire.com/asia/news/eqts-sueann-yeo-demystifies-private-equity/a2422818 [4] PwC. (Janvier 2025). Private Equity 2024/2025. PwC. [5] PwC, Strategy&. (2011). A Guide to Value Creation in Private Equity. https://www.strategyand.pwc.com/gx/en/insights/archive/value-creation-tutorial/value-creation-tutorial.pdf [6] European Bank for Reconstruction and Development. (2015). Transition Report 2015-16: Private Equity as a Source of Growth. [7] Davis, S. J., Haltiwanger, J., Handley, K., Lipsius, B., Lerner, J., & Miranda, J. (juillet 2021). The (Heterogeneous) Economic Effects Of Private Equity Buyouts (Working Paper No. 26371). National Bureau of Economic Research. https://www.nber.org/papers/w26371 [8] Liu, Y., & Xiong, L. (15 décembre 2022). Leverage in private equity: What’s the right amount? MSCI. https://www.msci.com/www/blog-posts/leverage-in-private-equity-what/04942552461#f3 [9] Plender, J. (26 juillet 2023). Private equity has become hazardous terrain for investors. Financial Times. https://www.ft.com/content/b5ab26ad-fe3e-483d-89b7-03edb06662fe [10] Liu & Xiong, décembre 2022. [11] Mackenzie Investments. (s.d.). Investing In Private Equity. https://www.mackenzieinvestments.com/en/institute/insights/investing-in-private-equity#:~:text=Liquidity%20risk,expected%20return%20(illiquidity%20premium) [12] Nadauld, T. D., Sensoy, B. A., Vorkink, K., & Weisbach, M. S. (2016). The Liquidity Cost Of Private Equity Investments. NBER Digest. https://www.nber.org/digest/oct16/liquidity-cost-private-equity-investments [13] Ibid. [14] Bennett-Lynch, W. (23 janvier 2025). ILPA Updates Reporting Guidelines to Improve Transparency. Preqin. https://www.preqin.com/news/ilpa-updates-reporting-guidelines-to-improve-transparency [15] Dondo, J. (26 septembre 2022). Lack of Transparency Likely a Dealbreaker for Private Equity Investors. Wealth Professional. https://www.wealthprofessional.ca/investments/alternative-investments/lack-of-transparency-likely-a-dealbreaker-for-private-equity-investors/370135 [16] Bennett-Lynch, janvier 2025.