Introduction

Le capital de développement englobe diverses stratégies d’investissement comme les placements privés dans des sociétés ouvertes (PPSO), des transactions au marché secondaire, le rachat (

buyout), le capital de croissance (

growth equity), dette, acquisition complémentaire (

add-on), etc. Dans cet article nous allons aborder les deux stratégies d’investissements les plus répandues en capital de développement, soient le rachat et le capital de croissance, chacune visant des objectifs spécifiques en fonction du cycle de vie des entreprises.

Le rachat (buyout)

Le rachat implique l’acquisition d’une participation majoritaire, donc supérieure à 50 %, dans une entreprise mature. Cette opération est généralement réalisée par une firme de capital de développement ou, dans de plus rares occasions, par l’équipe de direction en place (

management buyout). L’objectif est de restructurer l’entreprise, d’améliorer son efficacité opérationnelle et d’accroître sa valeur avant une éventuelle revente.

Le rachat avec effet de levier (

leveraged buyout – LBO) est une acquisition financée en grande partie par de la dette, les actifs de l’entreprise cible servant de garantie. Une structure de capital typique d’un LBO se compose de 60 % à 80 % de dette et le reste en fonds propres, ce qui lui donne son caractère « à effet de levier ». La dette est souvent divisée en tranches avec différents niveaux de priorité et de risque. Ce type d’investissement permet de maximiser les rendements pour les investisseurs en minimisant l’apport de capitaux propres. Cependant, cette approche peut également engendrer des risques si la charge de la dette devient trop importante pour l’entreprise acquise, surtout en période de ralentissement économique.

Cette stratégie d’investissement est particulièrement répandue dans des secteurs où les opportunités d’optimisation opérationnelle sont significatives. Au Québec, plusieurs firmes comme Novacap, Sagard, Walters et Fiera Comox qui se spécialisent dans des secteurs spécifiques comme les ressources naturelles, les télécommunications, la transformation alimentaire, le secteur manufacturier et les technologies industrielles se spécialisent cette stratégie d’investissement.

Contrairement à d’autres formes d’investissement, comme le capital de risque qui cible principalement les startups, le

buyout se concentre sur des entreprises matures. Ces dernières peuvent être en difficulté ou simplement nécessiter un repositionnement stratégique. La valeur ajoutée de ce modèle réside dans la capacité des firmes à restructurer les opérations, rationaliser les coûts, optimiser la structure de capital et améliorer les processus organisationnels.

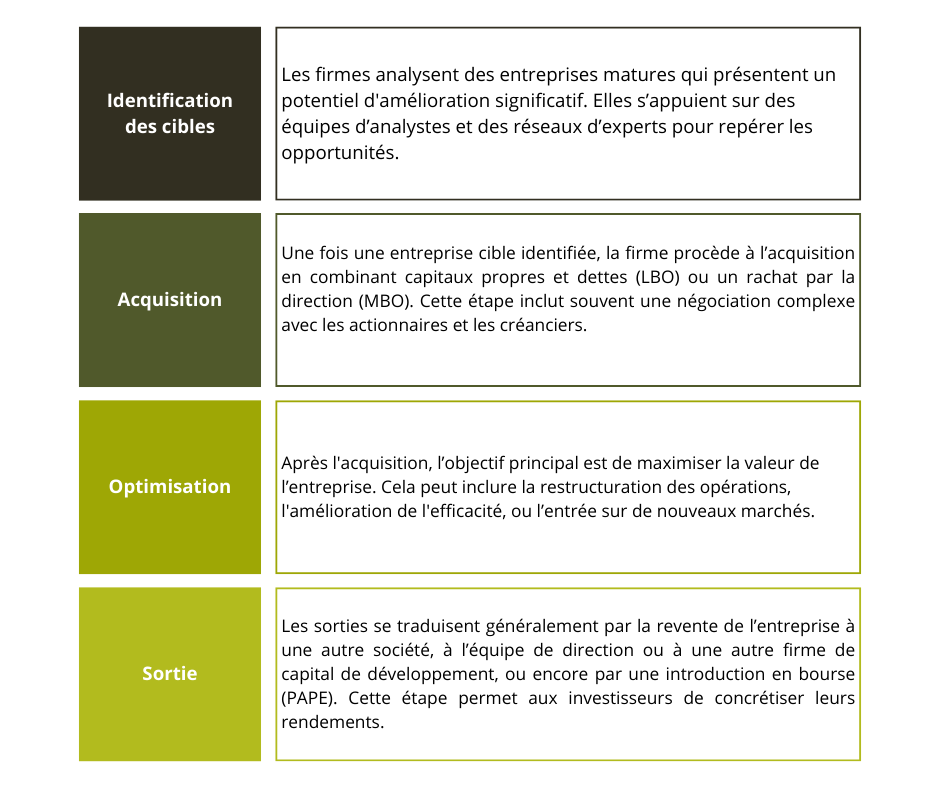

Processus type de rachat (buyout)

Le processus de rachat (

buyout) suit généralement les grandes étapes suivantes :

Un modèle axé sur la création de valeur

Un modèle axé sur la création de valeur

Pour soutenir leurs acquisitions, les firmes

buyout disposent généralement d’une plateforme structurée, comprenant :

- Des experts sectoriels pour guider les entreprises dans leur transformation.

- Une équipe d’opérateurs internes (operating partners) pour identifier les opportunités d’optimisation.

- Des réseaux financiers permettant de mobiliser rapidement des capitaux.

L’investissement de type croissance (growth equity)

L’investissement de type croissance, également connu sous le terme anglophone de

growth equity, est une stratégie en capital de développement qui vise à injecter des capitaux dans des entreprises en expansion. Contrairement au rachat (

buyout), ce type d’investissement n’implique généralement pas de prise de contrôle majoritaire, mais plutôt une prise de position minoritaire de 20 % à 30 % de l’entreprise. L’objectif principal est de soutenir des entreprises déjà performantes, mais qui nécessitent un apport de capitaux pour financer des initiatives spécifiques de croissance.

Une approche centrée sur l’expansion

L’investissement de croissance s’adresse à des entreprises en phase de maturité intermédiaire, souvent rentables, mais limitées dans leur capacité à saisir des opportunités stratégiques. Ces entreprises peuvent avoir besoin de capitaux pour développer de nouveaux produits, entrer sur de nouveaux marchés, réaliser des acquisitions ou améliorer leurs infrastructures. Contrairement au

buyout, ce modèle ne repose pas sur un effet de levier significatif et la dette joue un rôle limité.

Au Québec, ce type de financement est très populaire et est le véhicule de financement privilégié des investisseurs institutionnels (Investissement Québec, BDC, FSTQ, Desjardins Capital, Fondaction et la CDPQ). Il offre une alternative intéressante pour les entreprises qui ne souhaitent pas diluer entièrement le contrôle détenu par leurs fondateurs ou actionnaires existants.

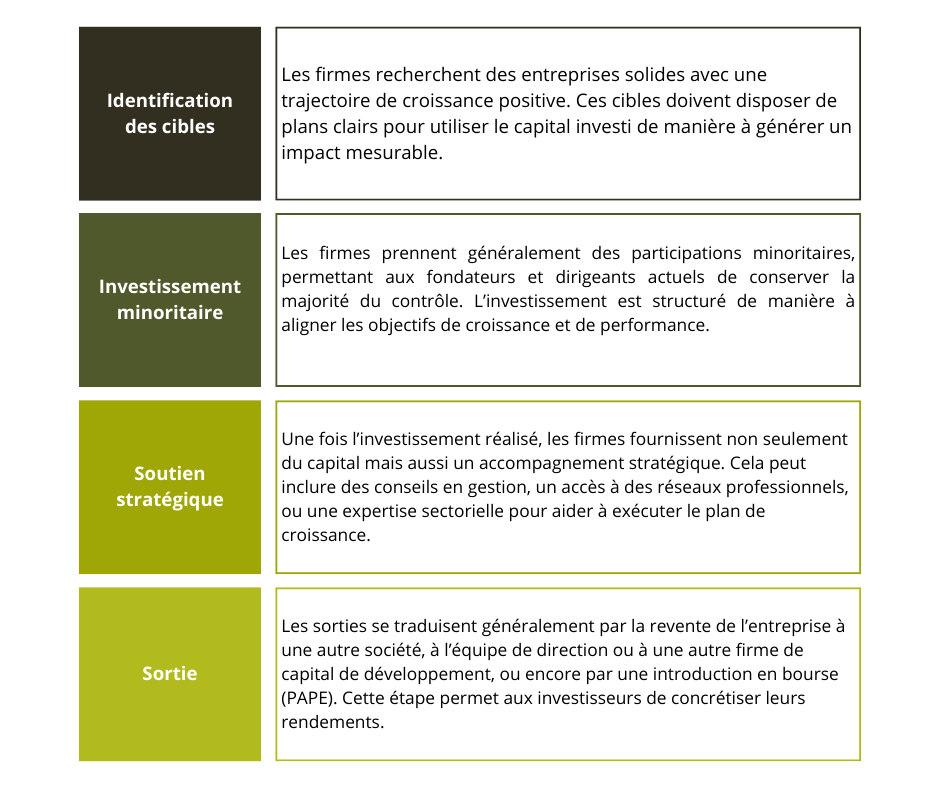

Processus du modèle croissance

Les étapes du processus d’un investissement en croissance (

growth equity) est très similaire à celui du rachat (

buyout) :

Un modèle orienté vers le partenariat

Un modèle orienté vers le partenariat

Le modèle d’investissement de croissance se distingue par sa philosophie collaborative. Les firmes adoptant cette stratégie travaillent souvent avec les dirigeants actuels des entreprises. Ce partenariat permet de mettre en œuvre des initiatives ambitieuses sans bouleverser la structure organisationnelle existante.

Pour accompagner ces entreprises, les firmes disposent généralement d’une plateforme similaire à celles des firmes en rachat (

buyout), soit:

- Des experts sectoriels capables d’identifier les opportunités spécifiques à l’industrie.

- Une équipe d’opérateurs internes (operating partners) pour identifier les opportunités d’optimisation.

- Des réseaux financiers permettant de mobiliser rapidement des capitaux.

Des leviers pour la productivité et la croissance

En résumé, le rachat (

buyout) se concentre sur l’acquisition et la restructuration d’entreprises établies pour en améliorer la valeur, tandis que le capital de croissance vise à injecter des fonds dans des entreprises en expansion pour stimuler leur croissance sans en prendre le contrôle majoritaire. Au Québec, le capital de croissance joue un rôle important dans le développement des entreprises matures à fort potentiel. Il permet de renforcer leur compétitivité, d’encourager l’innovation et de créer des emplois, tout en limitant une dilution excessive du contrôle par les fondateurs.

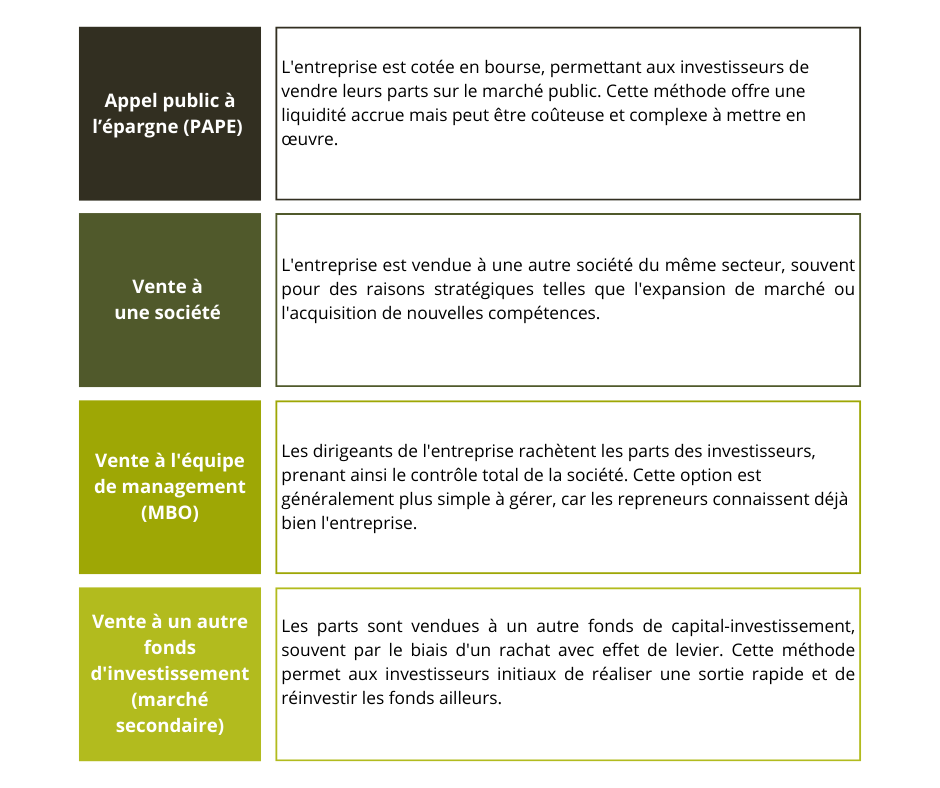

Les Sorties

Une fois une transaction finalisée, la société de capital de développement identifie généralement la manière la plus rentable de sortir de l’investissement. La stratégie de sortie est une étape cruciale du processus d’investissement, car elle détermine le succès final de la transaction. Parmi les sorties les plus courantes :

Le choix de la stratégie de sortie dépend de plusieurs facteurs, notamment les conditions du marché, les objectifs des investisseurs et les performances de l’entreprise. Une planification minutieuse est essentielle pour maximiser les rendements et assurer le succès de l’opération.

Selon le rapport de la firme McCarthy

Perspectives du capital d’investissement privé pour 2025, les ventes à des acquéreurs qui sont des sociétés ou à d’autres promoteurs ont représenté la quasi-totalité des transactions au Canada, avec aucune sortie financée par du capital d’investissement privé par premier appel public à l’épargne (PAPE) déclarée en 2024, le contexte demeurant défavorable aux inscriptions en bourse.

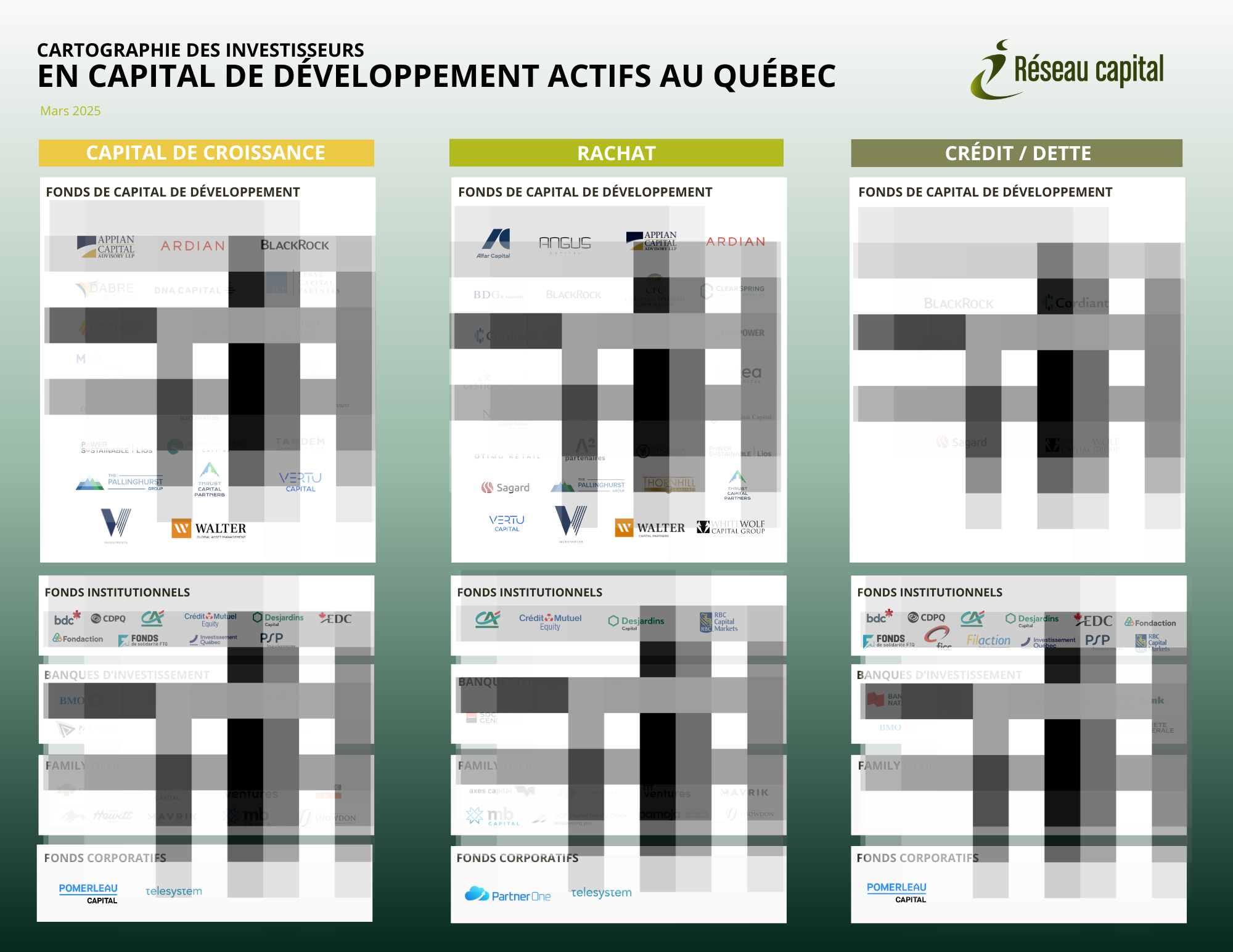

Les investisseurs en capital de développement au Québec

Pour approfondir vos connaissances sur les firmes de capital de développement investissant dans les entreprises québécoises, cette cartographie présente les principales firmes d’investissement actives au Québec.

*** Lorsque le formulaire est complété, un nouvel onglet avec la cartographie s’affichera et un courriel vous sera envoyé. Il est possible que le courriel que nous vous envoyons soit redirigé dans votre dossier de courriels indésirables. Si vous ne voyez pas de message dans votre boîte de réception, veuillez vérifier vos courriels indésirables. ***

*** Lorsque le formulaire est complété, un nouvel onglet avec la cartographie s’affichera et un courriel vous sera envoyé. Il est possible que le courriel que nous vous envoyons soit redirigé dans votre dossier de courriels indésirables. Si vous ne voyez pas de message dans votre boîte de réception, veuillez vérifier vos courriels indésirables. ***